Rynek VC w CEE

Wartościowanie startupów we wczesnych rundach w obliczu spowolnienia światowej gospodarki

Rok 2022 był pod wieloma względami bardzo burzliwym okresem dla europejskiej i światowej gospodarki. Do największych trudności ostatnich miesięcy w światowej gospodarce można zaliczyć:

- Kryzys energetyczny związany z zaburzeniem dostaw surowców energetycznych, którego symbolem stały się olbrzymie zwyżki cen gazu ziemnego wpływające na działalności wielu sektorów przemysłu.

- Nienotowana od dekad wysoka inflacja spowodowana zarówno czynnikami podażowymi (surowce energetyczne) jak i popytowymi (liberalną polityką monetarną stosowaną w celu wyciągnięcia gospodarek z covidowego dołka).

- Problemy z łańcuchami dostaw spowodowane głównie przez lockdowny (przykładowo Szanghaj był zamknięty na wiosnę 2022 roku przez blisko 2 i pół miesiące).

- Inwazja Federacji Rosyjskiej na Ukrainę

Każda z tych przyczyn niezależnie wywołała kryzys, ale w tym przypadku mamy do czynienia z ich kombinacją, która spowodowała serię problemów makroekonomicznych, silnie oddziałujących również na globalny rynek VC.

Sytuacja

Fundusze VC inwestują, zgodnie ze swoją definicją, w firmy, które mają się szybko rozwijać, można więc założyć, że dobra sytuacja gospodarcza pozwala na szybszy wzrost. Ostatnie lata dostarczyły wielu negatywnych bodźców, które mocno wpłynęły na światową gospodarkę i jej najbliższą przyszłość. Według prognoz Banku Światowego, światowy PKB będzie rósł w tempie około 3% rocznie. Jednak w krajach rozwiniętych prognozy wzrostu są znacznie niższe - w większości gospodarek wzrost będzie oscylował wokół zera w 2023 roku i między 1 a 1,5 procent w 2024 roku.

Tabela 1. Wzrost PKB

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023F | 2024F | |

| Polska | 5,1% | 4,2% | -2,5% | 6,8% | 4,0% | 0,7% | 2,6% |

| Czechy | 3,2% | 3,0% | -5,8% | 3,3% | 1,5% | 0,1% | 1,8% |

| Węgry | 5,1% | 4,6% | 2,4% | 7,1% | 4,0% | 0,1% | 2,6% |

| Estonia | 3,8% | 4,1% | -2,9% | 8,6% | -2,4% | 0,7% | 2,1% |

| Niemcy | 1,5% | 0,6% | 5,0% | 2,6% | 1,3% | -0,6% | 1,4% |

| Francja | 1,8% | 1,8% | -7,9% | 6,8% | 1,0% | 0,4% | 1,5% |

| Włochy | 0,9% | 0,5% | -9,0% | 6,6% | 2,6% | 0,3% | 1,1% |

| Szwecja | 2,0% | 2,0% | -2,9% | 5,1% | 2,5% | -0,6% | 0,8% |

| Wielka Brytania | 1,3% | 1,7% | -9,9% | 7,5% | 4,2% | 0,4% | 0,2% |

| Stany Zjednoczone | 3,0% | 2,3% | -3,4% | 5,7% | 1,9% | 0,5% | 1,0% |

| Chiny | 6,6% | 6,0% | 2,3% | 8,1% | 4,4% | 4,6% | 4,1% |

| Świat | 3,3% | 2,6% | -3,1% | 5,9% | 2,9% | 3,0% | 3,0% |

Kolejnym silnym ciosem dla światowej gospodarki jest bezprecedensowy wzrost poziomu inflacji, niewidziany w krajach rozwiniętych od czasów kryzysów naftowych lat 70. Średnia inflacja w 2022 roku w największych gospodarkach osiągnęła poziom bliski 10 procent, a w krajach Europy Środkowo-Wschodniej nawet ponad 20 procent. Zdaniem analityków podwyższona inflacja będzie nadal trawić gospodarki w 2023 roku - tu dużym zagrożeniem dla gospodarek jest pojawiające się również w czasie kryzysu z lat 70. zjawisko byczego ogona "bullwhip", czyli sytuacja, w której zamówienia do dostawców są bardziej zmienne niż sprzedaż do nabywców, co skutkuje zwiększoną zmiennością popytu na dobra w miarę podążania w górę łańcucha dostaw.

Tabela 2. Poziom inflacji

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023F | 2024F | |

| Polska | 1,2% | 3,2% | 3,4% | 5,1% | 14,2% | 13,8% | 4,9% |

| Czechy | 2,0% | 3,2% | 3,2% | 3,8% | 15,0% | 9,5% | 3,5% |

| Węgry | 2,7% | 4,0% | 3,3% | 5,1% | 13,6% | 15,7% | 3,9% |

| Estonia | 3,4% | 1,8% | 0,4% | 4,7% | 19,3% | 6,6% | 2,6% |

| Niemcy | 1,6% | 1,5% | 0,5% | 3,1% | 7,8% | 7,5% | 2,9% |

| Francja | 1,6% | 1,5% | 0,5% | 1,6% | 5,2% | 4,4% | 2,2% |

| Włochy | 1,1% | 0,5% | -0,1% | 1,9% | 7,9% | 6,6% | 2,3% |

| Szwecja | 2,0% | 1,8% | 0,5% | 2,2% | 8,0% | 6,6% | 1,8% |

| Wielka Brytania | 2,0% | 1,3% | 1,0% | 2,5% | 7,8% | 9,0% | 3,7% |

| Stany Zjednoczone | 1,9% | 2,3% | 1,2% | 4,7% | 8,2% | 2,9% | 2,3% |

| Chiny | 1,9% | 4,4% | 2,4% | 1,0% | 2,0% | 2,2% | 1,9% |

Bezprecedensowy wzrost inflacji spowodował działania poszczególnych banków centralnych, które zakończyły okres ekspansywnej polityki pieniężnej przejawiającej się w skupie papierów wartościowych (luzowanie ilościowe) i podnoszeniu stóp procentowych. Na przykład NBP podniósł swoją główną stopę procentową z 0,1% do 6,75% w okresie od października 2021 r. do września 2022 r. Podobna skala podwyżek miała miejsce w innych krajach Europy Środkowo-Wschodniej. Banki centralne reprezentujące największe gospodarki rozpoczęły cykl podwyżek nieco później - FED rozpoczął cykl podwyżek od marca 2022 roku, a EBC od lipca 2022 roku.

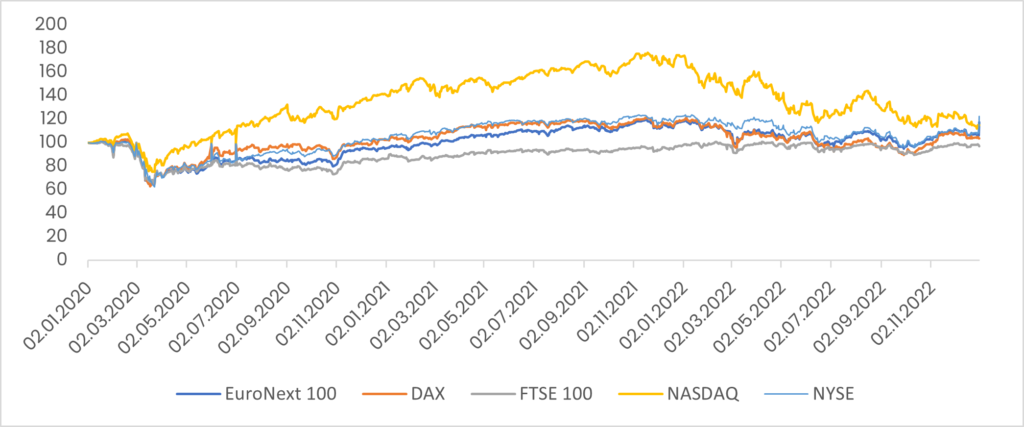

Główne giełdy bardzo szybko dostosowywały się do zmian rynkowych. Giełdy bardzo szybko otrząsnęły się z dużych spadków występujących podczas wprowadzania pierwszych blokad wiosną 2020 roku. Po tym okresie nastąpiła hossa pompowana tanim pieniądzem i możliwościami, jakie stwarzała ta nietypowa sytuacja, szczególnie w obszarze technologii. W okresie covid nastąpił gwałtowny wzrost cen akcji spółek technologicznych - wyniki giełdy NASDAQ były zdecydowanie lepsze niż innych giełd.

wartość każdego indeksu 01.01.2020 równa 100

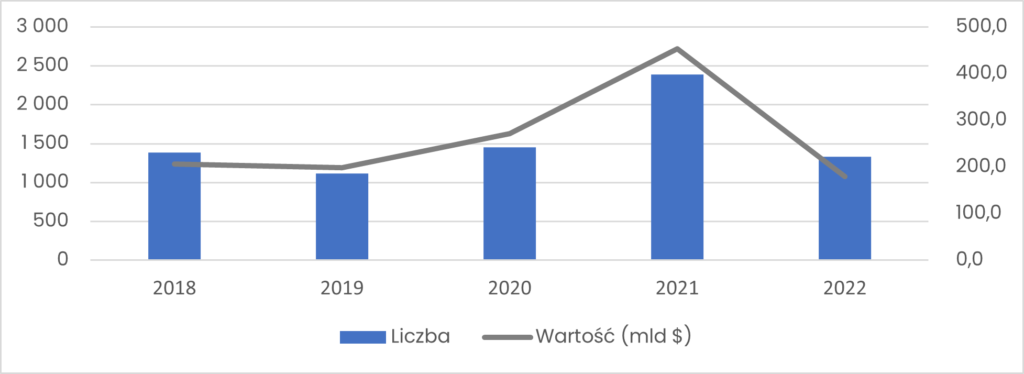

Słabe wyniki giełd w 2022 roku gwałtownie zmniejszyły liczbę exitów poprzez IPO - najbardziej kalorycznego sposobu wyjścia z inwestycji - wynika z badań. Według raportu EY IPO Global Trends, liczba wyjść z inwestycji spadła o blisko połowę, a ich wartość o 60%. Zmiana była jeszcze większa w regionie obu Ameryk, gdzie w 2022 r. odbyło się zaledwie 130 IPO o łącznej wartości zaledwie 9 mld USD (spadek o 95%).

Sytuacja gospodarcza wpłynęła znacząco na największy rynek VC jakim jest USA. W 2022 roku obserwowany jest spadek wycen i wielkości rund, zwłaszcza na etapach powyżej serii A. Wartość transakcji na tym etapie spadła do najniższego poziomu od 11 kwartałów w trzecim kwartale, osiągając zaledwie 24,9 miliarda dolarów, prawie 40 miliardów dolarów mniej niż kwartalny szczyt w trzecim kwartale 2021. Liczba transakcji na późnym etapie również znacznie spadła — o ponad 20% w stosunku do pierwszego kwartału 2022 r. — choć pozostaje na poziomie wyższym niż przed pandemią COVID-19.

Rynek VC w regionie CEE

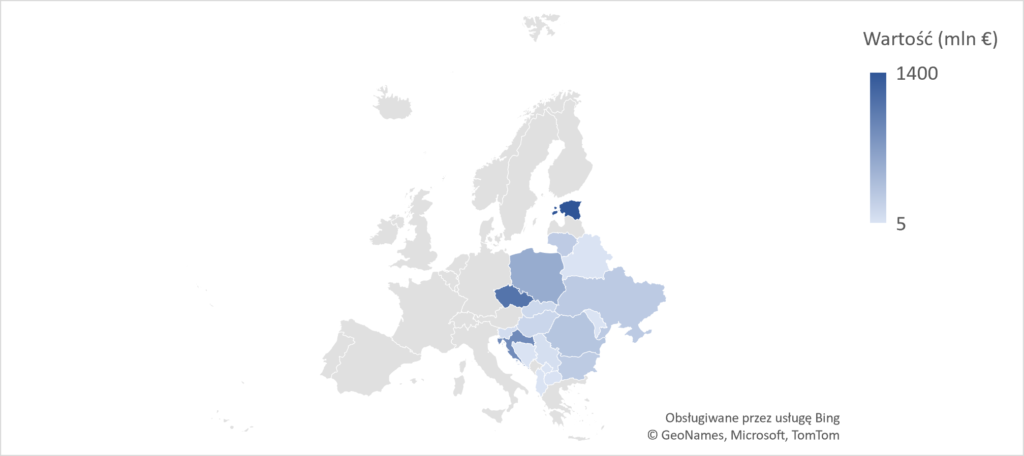

W listopadzie 2022 roku został opublikowany raport Dealroom i Google For Startups o Rynku VC w regionie CEE. Zgodnie z raportem rynek CEE jest dużo mniejszy od innych europejskich rynków. Zdaniem Dealroom w 2022 roku zainwestowano 5,3 mld € w porównaniu do 9 mld € w krajach nordyckich i 14,7 mld € w regionie DACH. Łączna wartość wszystkich inwestycji w Europie wynosi około 90 mld dolarów co oznacza że region CEE odpowiada za około 6% wartości rynku. Rozwój rynku VC w regionie widać jednak po wzroście inwestycji – rynek VC urósł w regionie CEE pomiędzy 2017 a 2022 rokiem 7,6 raza, przy wzroście w innych regionach Europy na poziomie 3,8x raza.

Rok 2022 można uznać za stosunkowo udany dla startupów działających w regionie CEE. Na rynku pojawiło się 8 startupów które można zakwalifikować do bycia unicornem przez co ich liczba wzrosła do przynajmniej 44.

Inwestycje w regionie CEE w 2022 roku są mocno skoncentrowane na kilku rynkach. Zgodnie z dostępnymi rynkami 70% wszystkich inwestycji trafia do startupów zlokalizowanych na czterech rynkach – Estonii, Czechach, Polsce i Chorwacji (dzięki megarundzie Rimac).

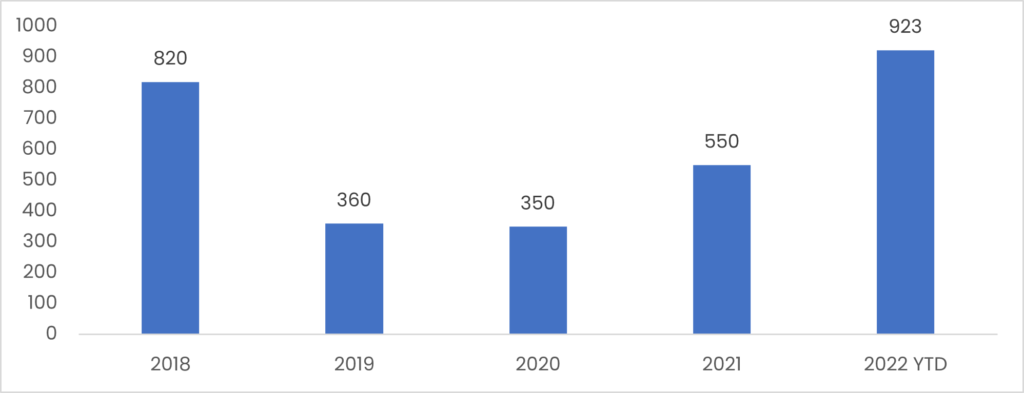

Rok 2020 był rekordowy pod względem powołań nowych funduszy. Łączna kapitalizacja nowych funduszy działających w regionie CEE wyniosła przynajmniej ponad 900 mln USD. Rekord w zakresie pozyskanego finansowania VC został już pobity. Powstają nowe fundusze, a stare fundusze pozyskują nowe środki. Największe nowo utworzone fundusze z regionu CEE to litewski Contrarian Ventures II z kapitalizacją 100 mln euro, polski Inovo Ventures Fund III z kapitalizacją 100 mln euro, Market One Capital II z kapitalizacją 80 mln euro oraz czeski Credo Stage IV z kapitalizacją 75 mln euro.

Region CEE był stosunkowo odporny na wstrząsy gospodarcze w 2022 roku - wynika to w dużej mierze z niższego poziomu rozwoju rynku niż w krajach Europy Zachodniej i Północnej oraz pojawienia się coraz większej liczby inwestorów skupiających się wyłącznie na regionie CEE. Według raportu, średnia wielkość rund z udziałem głównie regionalnych inwestorów wzrosła w porównaniu z poprzednim rokiem - w przypadku rund seed średnia wartość rundy wzrosła w ciągu roku z 0,8 mln euro do 1,2 mln euro, a w przypadku serii A z 9 mln euro do 12,5 mln euro. Kolejne rundy odnotowały już spadki - jest to już związane z sytuacją na rynku globalnym.

Rynek VC w Polsce

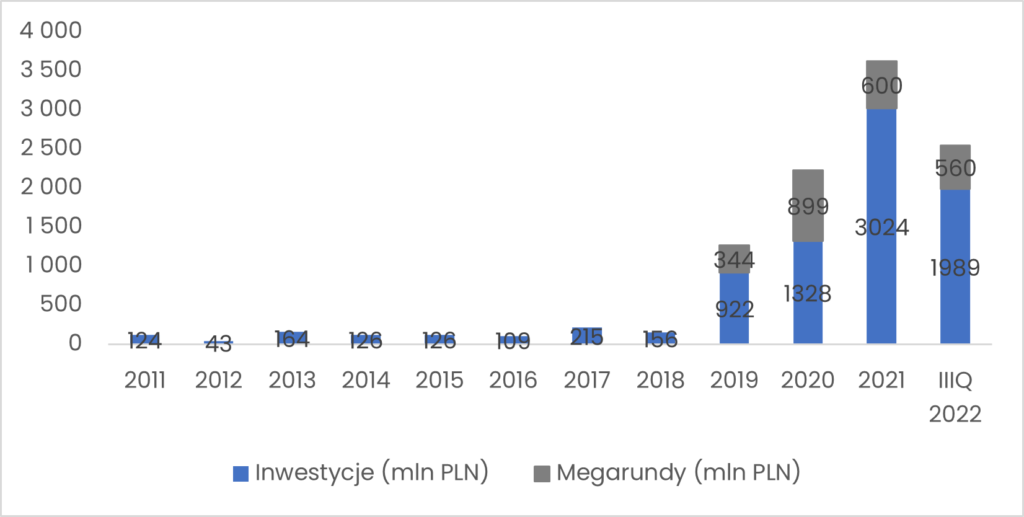

Zespół PFR Ventures przygotowuje kwartalne raporty dotyczące rynku VC w Polsce. Według danych, w ciągu trzech kwartałów 2022 roku polskie startupy pozyskały od inwestorów 2,6 mld zł, z czego 560 mln zł w serii D pozyskał ICEYE działający w sektorze SpaceTech.

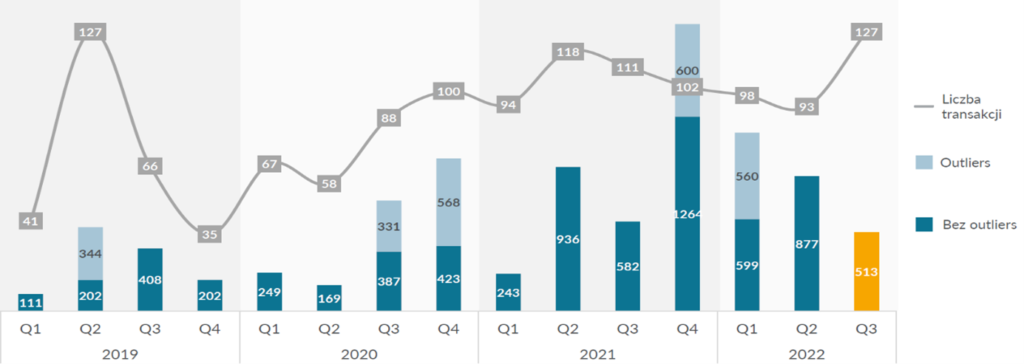

Rok 2022 charakteryzuje się dominacją rund pre-seed i seed. Przykładowo w III kwartale 2022 roku zrealizowano 120 takich transakcji (95% wszystkich transakcji). Na przestrzeni ostatnich kwartałów można zaobserwować duży spadek liczby transakcji w serii A i wyższych. Spadek liczby późniejszych rund może wynikać z dodatkowej aktywności międzynarodowych funduszy i chęci skupienia się na spółkach z własnego portfela. Z drugiej strony, potwierdzony zwrot na rynku mógł skłonić właścicieli startupów, którzy mieli ku temu okazję, do odłożenia decyzji o pozyskaniu rundy finansowania o kilka miesięcy.

W trzecim kwartale 2022 roku średni ticket inwestycyjny spadł do poziomu 4 mln zł co oznacza powrót do poziomu z przełomu 2020/2021 roku. Mediana wartości jest zdeterminowana przez fundusze działające w programie Bridge Alfa, których ticket inwestycyjny wynosi 1 mln zł. Bardzo duża liczba transakcji zrealizowana przez fundusze działające w tym programie wynika z zakańczenia procesu inwestycyjnego przez te fundusze. Również wycofywanie zagranicznych funduszy VC z powodu traktowania regionu CEE i Polski jako regionu przyfrontowego generuje dodatkowe ryzyko – udział finansowania pozyskanego od zagranicznych inwestorów spadł z poziomu 66% do niespełna 30%.

Źródła:

- https://economy-finance.ec.europa.eu/economic-surveillance-eu-economies_en

- https://www.inflation.eu/

- https://www.investing.com/

- https://www.macrotrends.net/

- https://data.oecd.org/

- https://www.reuters.com/world/china/shanghai-lifts-lockdown-residents-wary-covid-curbs-can-return-2022-06-01/

- https://tradingeconomics.com/

- https://www.statista.com/

- https://statisticstimes.com/

- Raport Dealroom Central and Eastern European startups 2022

- Raporty EY Global IPO Trends za lata 2018 – 2022

- Raporty PFR Ventures Transakcje na polskim rynku VC