50-letnia droga na szczyt

Gaming a rozwój branży

W tym roku gry komputerowe obchodzą swoje symboliczne 50 urodziny. Do 1972 roku gry komputerowe były produkcjami akademickimi, nienastawionymi na zysk. Pierwszą grą, która osiągnęła duży sukces komercyjny był wydany w 1972 roku Pong. Ze względu na popularność takiej rozrywki, powstały platformy do gier – automaty i konsole, a od lat 80 także komputery osobiste stały się platformą do gier. Lata dziewięćdziesiąte to dalszy, dynamiczny rozwój gier komputerowych, które zaczęły masowo wspierać rozgrywkę sieciową i trójwymiarową grafikę, stając się produktem masowym. Ostatnie kilkanaście lat to dalsze szlifowanie modeli sprzedaży i rozwój nowych platform. Dzięki tym procesom gry szybko przekształciły się z ciekawostek, w jeden z najbardziej dochodowych sektorów branży rozrywkowej, czego najbardziej jaskrawym przykładem jest największa w tym roku akwizycja – przejęcie Activision Blizzard przez Microsoft za 68,7 mld dolarów.

Gdy rynek zaczął krzepnąć pojawiły się na nim duże przejęcia (pierwsze transakcje powyżej 100 mln USD to jeszcze XX wiek). Ale o prawdziwym boomie możemy mówić dopiero w ostatnich latach - większość transakcji o wartości powyżej 1 mld USD została zrealizowana w czasie pandemicznym i postpandemicznym. Pojawienie się takich transakcji sprawia, że można się zastanawiać, co leżało u podstaw takich transakcji. A na to pytanie postaram się odpowiedzieć w poniższym artykule.

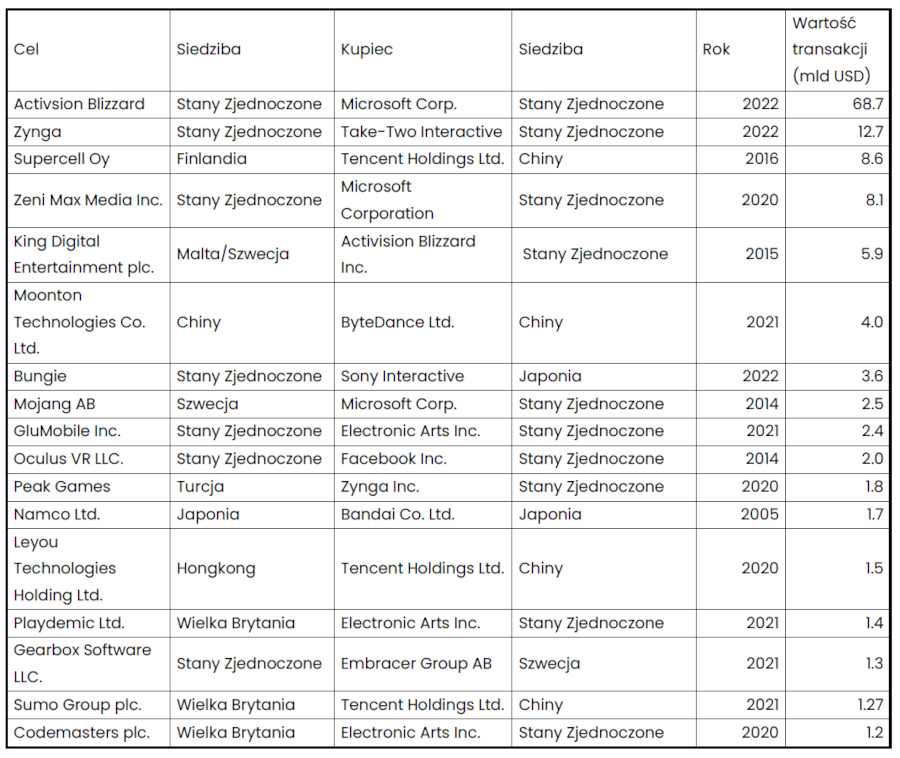

Poniższa tabela przedstawia listę największych transakcji M&A w tym sektorze w historii.

Tabela 1. Największe przejęcia na rynku gier wideo

Powód 1 - Wzrost rynku gier wideo

Jak zaznaczono we wstępie, gry komputerowe rozpoczęły walkę o portfele klientów (najczęściej młodszych) pół wieku temu – gdy wraz z pojawieniem się Ponga zaczęła się era automatów do gier. W ciągu 50 lat doszło do licznych przeobrażeń, wielu spektakularnych sukcesów i nie mniej spektakularnych porażek. Dzisiaj można z całą pewnością stwierdzić, że gry komputerowe stały się kulturowym i społecznym fenomenem, który zrównuje lub przewyższa rozpoznawalnością inne rodzaje rozrywki. Ogromna popularność takiej rozrywki zaowocowała pojawieniem się w branży ogromnych pieniędzy, o które walczy liczne grono twórców. Obecnie można założyć, że wartość rynku gier wideo jest ponad dwukrotnie wyższa niż połączonego rynku filmowego i muzycznego.

Aby zrozumieć, jak działa rynek gier należy zrozumieć sposób, w jaki deweloperzy generują przychody na swoich produkcjach. Najprostszy podział wygląda następująco:

- Sprzedaż licencji na gry (np. za pomocą takich pośredników jak Steam, Epic Games Store czy PlayStation Store);

- F2P (Free-to-play) w tym modelu gra zarabia zachęcając graczy na wydawanie pieniędzy na dodatkowe przedmioty przez graczy i/lub oglądając reklamy).

Zazwyczaj deweloperzy starają się jednak maksymalizować wpływy od każdego gracza, dlatego DLC i mikropłatności w grach płatnych są obecnie standardem (DLC i same mikropłatności też mają ciekawą historię). Pierwszą mikropłatnością, która pojawiła się w grach, jest końska zbroja z dodatku Shivering Isles do TES IV Oblivion. Podobne rozwiązania pojawiły wcześniej w Diablo i Baldur’s Gate 2 - różnica polegała na sposobie zakupu dodatkowej zawartości.

Drugim ważnym podziałem jest hardware. Najpopularniejszy jest następujący podział:

- Komputery osobiste;

- Konsole;

- Urządzenia mobilne;

- Gry przeglądarkowe (marginalne znaczenie, dodatkowo jego wartość stale spada).

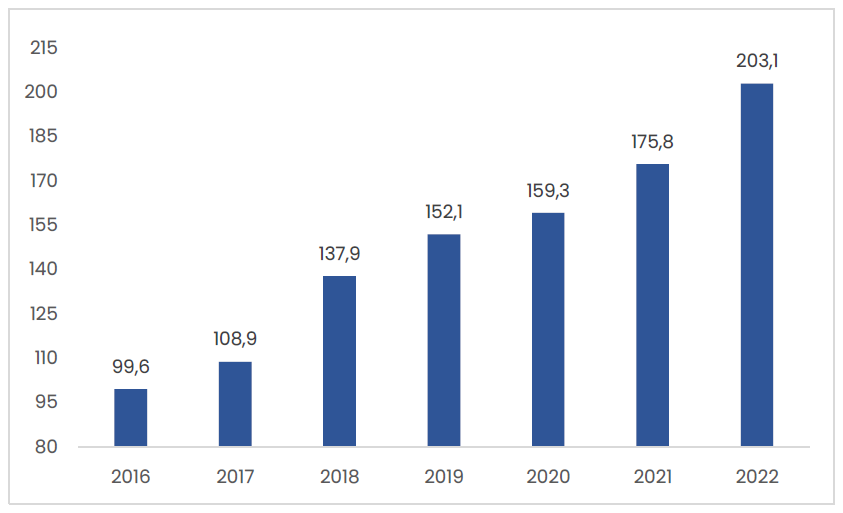

Zaprezentowany powyżej podział rynku znacznie ułatwia uchwycenie przemian zachodzących na rynku gier w ostatnich latach. Najbardziej czytelną miarą boomu w branży gamingowej jest wzrost rynku. Informacje o wielkości rynku zaczerpnięto z raportów Newzoo - firmy doradczej specjalizującej się w rynku gier.

Wykres 1. Wielkość rynku w mld USD

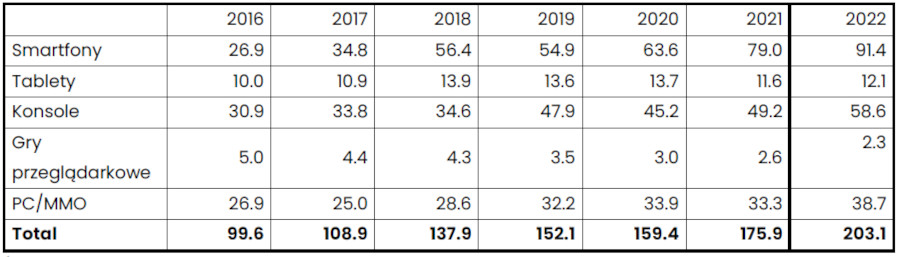

Według raportów Newzoo rynek gier podwoi się w ciągu 6 lat i osiągnie ponad 200 mld USD w 2022 roku, osiągając CAGR na poziomie 12,6%. Wzrost poszczególnych części rynku gier był jednak mocno nierównomierny. Poniższa tabela przedstawia strukturę rynku gier w latach 2016-2021.

Tabela 2. Podział rynku gier wideo w mld USD

Motorem wzrostu rynku gamingowego były w ostatnich latach urządzenia mobilne. W latach 2016-2022 rynek ten urośnie ponad 3 razy, osiągając 90 mld USD, co daje CAGR na poziomie 22,6%. Deweloperzy gier mobilnych również pojawiają się w zestawieniu największych przejęć (GluMobile. Playdemic), ale ich udział jest relatywnie mały.

Kolejnym szybkorosnącym segmentem był rynek konsol (najprościej rozumiany jako: PlayStation. Xbox i Nintendo). Obecnie jego wartość jest szacowana na blisko 60 mld USD, osiągając CAGR na poziomie 11,3%. Kluczowymi elementami pozwalającymi na taki wzrost są: wydawanie tytułów na wyłączność (szczególnie silnie jest to widoczne w strategii PlayStation) oraz stabilność sprzętowa – zakup jednego urządzenia pozwala bez problemu grać w szerokie portfolio gier, w przeciwieństwie do PC gdzie wymagania sprzętowe stale rosną, zmuszając graczy do ciągłego ulepszania sprzętu (pośrednio występowały tutaj również braki sprzętowe związane np. z wykorzystaniem kart graficznych do kopania kryptowalut w czasie boomu kryptowalutowego).

PC jako platforma do gier prawdopodobnie osiągnął już szczyt swojej popularności, ale nadal stanowi i będzie stanowił sporą część rynku. W ostatnich latach rynek gier PC/MMO rósł średnio o 6,8% rocznie, osiągając ponad 38 mld USD.

Gry przeglądarkowe stały się „ofiarą” rozwoju gier mobilnych ze względu na stosunkową prostą mechanikę. W ciągu ostatnich pięciu lat rynek gier przeglądarkowych skurczył się o ponad połowę, ale to wciąż ponad 2 miliardy dolarów.

Co ciekawe, największe transakcje na rynku gier dotyczyły firm produkujących gry AAA na PC i konsole (przejęcie Zeni Max, Gearbox, Codemasters czy Activsion Blizzard). Podmioty te działają na mniejszym, znacznie bardziej kapitałochłonnym, ale przez to znacznie bardziej skoncentrowanym, sektorze niż rynek gier mobilnych. Akwizycje są wynikiem wysokich barier wejścia, do których można zaliczyć: wysokie koszty produkcji, długi i skomplikowany proces tworzenia nowej gry (zarówno w warstwie technologicznej jak i tworzenia nowej marki) oraz trudności w zarządzaniu takimi projektami.

Powód 2 - Czas koronawirusa

Pandemia, która rozpoczęła się na początku 2020 r. nie zaprzeczalnie zmieniła świat. Nie inaczej było w branży gier, jednakże w przeciwieństwie do dużej części gospodarki, okres pandemii można uznać za szczególnie udany dla branży. W przeciwieństwie do wielu innych sektorów gospodarki, które zostały drastycznie dotknięte pandemią, branża gier wideo była wyjątkowo odporna i specyficzna sytuacja na rynku tylko jej sprzyjała. Większość twórców i wydawców gier wideo mogła normalnie pracować w trybie zdalnym, rozwijając projekty bez zakłóceń. Dzięki temu proces produkcyjny (lub jak kto woli kreatywny) nie był zaburzony w przeciwieństwie do tradycyjnych segmentów gospodarki. Pewne problemy pojawiły się jeśli chodzi o sprzęt do grania - z powodu przerw w łańcuchach dostaw pojawiły się problemy z dostawami sprzętu, nie stanowiło to jednak tak dużego problemu dla wydawców - same gry są w dużej mierze dystrybuowane cyfrowo.

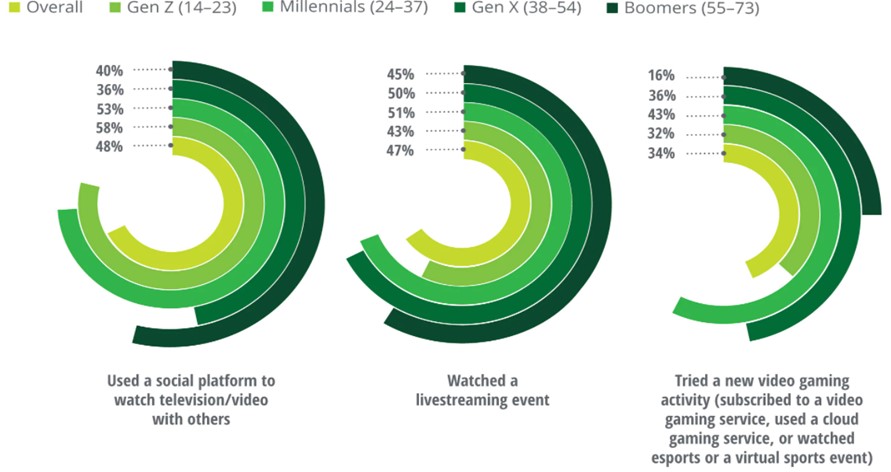

Lockdowny wprowadzone w większości krajów świata wiosną 2020 r. spowodowały, że świat zwolnił, a ludzie często mieli więcej wolnego czasu i więcej zmartwień. Ludzie stracili też większość swoich rozrywek i spędzali więcej czasu w sieci. Kumulacją tych wszystkich zjawisk było gwałtowne zwiększenie się liczby graczy. Wykres z badania Deloitte pozwala oszacować skalę wzrostu takiej aktywności.

Rysunek 1. Gaming w lockdownie

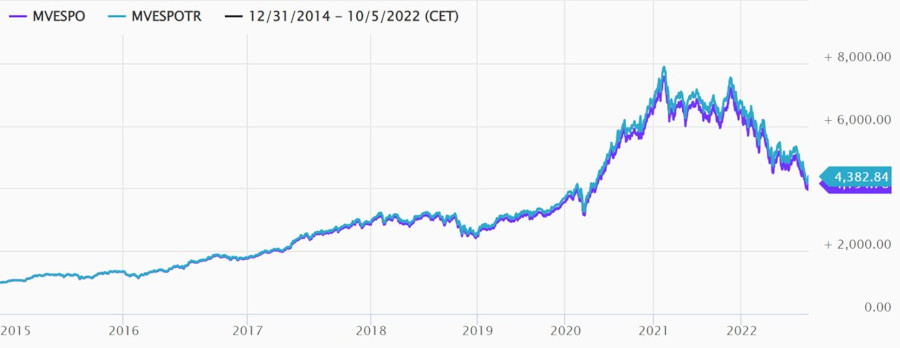

Wzrost zainteresowania grami zostało szybko zauważone przez inwestorów. Miarą ilustrującą wzrost sentymentu do sektora gier jest wzrost indeksu MVIS Global Video Gaming & eSports, który gromadzi wyniki największych podmiotów z sektora Gamedev. Indeks MVIS Global Video Gaming & eSports Index (MVESPO) śledzi natomiast największe i najbardziej płynne firmy z globalnego przemysłu gier wideo i eSportu. Jest to zmodyfikowany indeks ważony kapitalizacją rynkową, obejmujący tylko firmy generujące co najmniej 50% swoich przychodów z gier wideo i/lub eSportów, takich jak tworzenie gier wideo i powiązane oprogramowanie/sprzęt, usługi przesyłania strumieniowego oraz firmy zajmujące się imprezami eSportowymi. MVESPO obejmuje co najmniej 90% kapitalizacji notowanych przedsiębiorstw z branży. Indeksy gamingowe osiągały historycznie wysokie wartości przez cały 2021 rok. Rok 2022 nie jest już łaskawy dla branży gier - obecnie notowania gier powrócił do poziomu z początku pandemii.

Wykres 2. MVIS Global Video Gaming & eSports Index

Powód 3 - Sytuacja finansowa potentatów na rynku

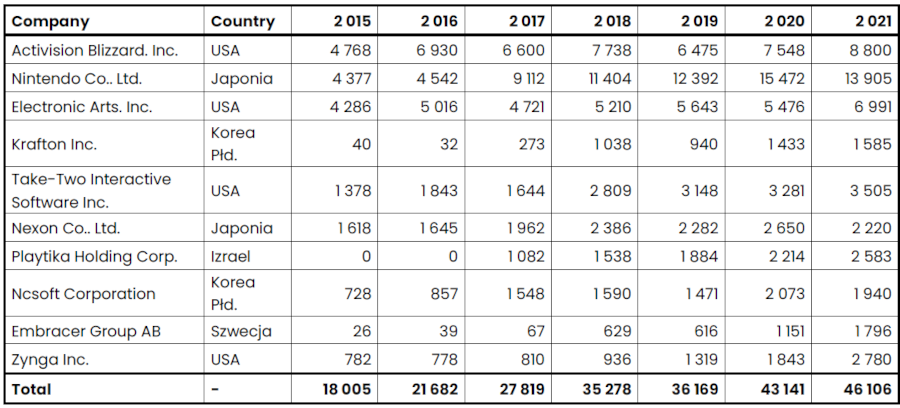

Jak pokazano wcześniej, rynek gier podwoił swoją wartość w ciągu ostatnich 6 lat . Poniższa tabela przedstawia przeliczone na USD przychody największych firm z branży. Aby uniknąć problemów, poniższa analiza nie obejmuje podmiotów o wysoce zdywersyfikowanej działalności, które mają na koncie znaczące przejęcia (np. Microsoft, który przejął ZeniMax w 2020 r. i Mojang AB w 2014 r. oraz chiński holding technologiczny Tencent).

Tabela 3. Przychody największych podmiotów

W analizowanym okresie przychody 10 największych podmiotów skoczyły z 18 mld USD do ponad 46 mld USD, co oznacza 2,5-krotny wzrost i CAGR na poziomie 17,0%, czyli znacznie szybciej niż cały rynek (12,6%). Można stwierdzić, że rynek się konsoliduje i paradoksalnie małe studia mają coraz trudniejsze warunki do konkurowania z gigantami. Część z podmiotów rozwija się bardzo dynamicznie, a strategia rozwoju jednego z nich (Embracer) jest warta większej uwagi

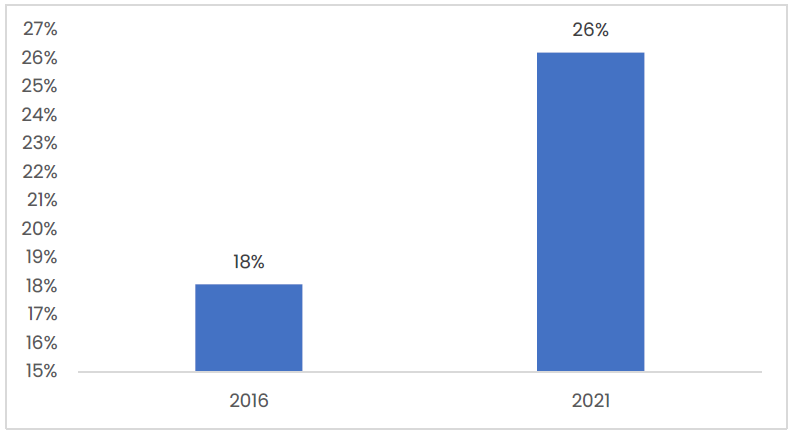

Wykres 3. Koncentracja rynku

W ciągu pięciu lat największe notowane spółki działające w branży gier zyskały ponad 8% udziału w wartym ponad 170 mld USD rynku gier. Należy również pamiętać, że dwa duże podmioty działające na rynku gier nie znajdują się na liście (Microsoft, Tencent), jeśli je dodamy, to można śmiało powiedzieć, że 12 podmiotów kontroluje 1/3 rynku gier komputerowych, a w obszarze gier na PC i konsole ten wskaźnik jest znacznie wyższy.

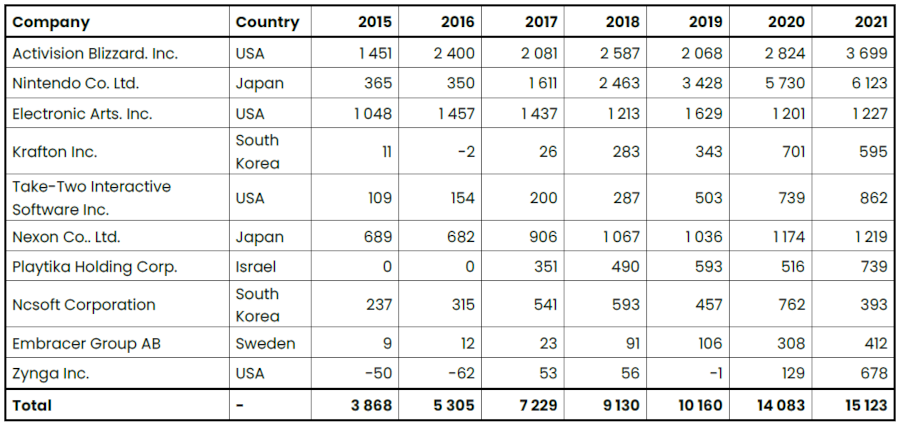

Zmiany zachodzące na rynku miały również istotny wpływ na rentowność biznesu gamingowego. Poniższa tabela przedstawia EBITDA (zysk operacyjny powiększony o amortyzację) największych spółek w latach 2015 – 2021.

Tabela 4. EBITDA największych podmiotów

Zgodnie z powyższą tabelą EBITDA największych podmiotów z branży wzrosła w analizowanym okresie z 3,9 mld USD do 15,1 mld USD, co daje blisko czterokrotny wzrost – znacznie więcej niż w przypadku przychodów. EBITDA CAGR w badanym okresie wyniosła 25,5%.

Bardzo dobre wyniki finansowe branży gier pozwoliły na stworzenie znacznych rezerw gotówkowych, które wykorzystywano do finansowania przejęć – większość z nich finansowana była z kapitału własnego, a nie z emisji. Doskonała sytuacja finansowa pozwalała również na pozyskiwanie dodatkowego kapitału z finansowania dłużnego.

Przypadek przejęcia Codemasters na przełomie 2020 i 2021 roku pokazuje, jak ostra była konkurencja wokół przejmowanych przedsiębiorstw. Na przełomie 2020 i 2021 dwóch gigantów branży rywalizowało o przejęcie Codemasters, notowanego na giełdzie dewelopera gier, specjalizującego się w symulatorach jazdy. Take-Two zaproponowało przejęcie Codemasters w listopadzie 2020 r. za około 994 mln USD, a następnie Codemasters zaakceptowało umowę. Jednakże, w grudniu 2020 r. Electronic Arts złożyło konkurencyjną ofertę o wartości 1,2 miliarda dolarów. 14% wyższa niż oferta Take-Two, na co zgodziła się rada dyrektorów Codemasters. Take-Two formalnie wycofało swoją ofertę w styczniu 2021 r. Electronics Arts w pełni przejęło Codemasters 21 lutego 2021 r.

Źródła:

- Yahoo Finance,

- S&P Capital IQ,

- Sprawozdania finansowe spólek

- Raporty Newzoo 2016 – 2022

- Deloitte, Will gaming keep growing when the lockdowns end?

- www.mvis-indices.com

- https://web.archive.org/web/20000815071957/http://www.us.infogrames.com/corporate/investor_relations/gtis/121799_gtdealclosure.asp

- https://melmagazine.com/en-us/story/et-1982-atari-game

- https://www.tomshardware.com/news/gpu-shortages-worsen-cryptocurrency-coin-miners-ethereum

- https://www.bloomberg.com/news/articles/2020-02-17/nintendo-is-likely-to-suffer-global-switch-shortages-from-virus

- https://www.videogameschronicle.com/news/ea-has-officially-completed-its-purchase-of-codemasters/