Trzy najpopularniejsze drogi exitu

Cele i motywy determinujące transakcję

Rynek VC charakteryzuje się dużym optymizmem (zresztą musi), wszakże w chwili inwestycji spółki portfelowe nie generują wcale przychodów, bądź są one minimalne, a w kilkuletniej perspektywie mają stać się dużymi, rozpoznawalnymi przedsiębiorstwami generującymi wartość dla klientów. Należy jednak pamiętać, że celem działania funduszu inwestycyjnego jest zysk z inwestycji realizowany poprzez exit. Wyjście z inwestycji może odbywać się na różne sposoby. Trzy najpopularniejsze to: sprzedaż do inwestora branżowego, inwestora finansowego bądź poprzez wyjście na giełdę (IPO). Wyjście z inwestycji, w zależności od wybranej drogi, ma różny charakter:

- Inwestorzy strategiczni to tacy, dla których podjęta inwestycja ma kluczowy charakter, o długim, często nieograniczonym w czasie horyzoncie czasowym, umożliwiający wdrażanie strategii rozwoju. Pakiet nabyty przez ten typ inwestora pozwala zazwyczaj na przejęcie kontroli i wpływanie na zarząd firmy. Inwestorzy strategiczni prowadzą zazwyczaj działalność zbliżoną do nabywanego przedsiębiorstwa. Wzrost wartości aktywów nabywanych przez inwestora strategicznego wynika najczęściej z optymalizacji kosztów prowadzonej działalności (np. zmniejszenie kosztów marketingu, obniżenia kosztów finansowania) i większego potencjału wzrostu (pozyskanie technologii, wykwalifikowanych pracowników, klientów, itp.). Najczęściej inwestorami strategicznymi są: przedsiębiorstwa z podobnej branży, grupy kapitałowe, ale także grupy menadżerów dokonujących transakcji wykupów menadżerskich.

- Inwestorzy finansowi to typ inwestora, który inwestuje środki finansowe w udziały lub akcje spółek w celu osiągniecia średnio- lub długoterminowych ponadprzeciętnych stóp zwrotu. Zyski pochodzą z przyrostu wartości Spółki i wypłaty dywidendy. Inwestycje funduszów Private Equity są skierowane do spółek o ugruntowanej pozycji, które potrzebują kapitału w celu ekspansji swojej działalności. Charakterystyczną cechą takiego inwestora jest kilkuletni horyzont inwestycyjny (zwykle od 3 do 7 lat). Po tym okresie inwestor dokonuje dezinwestycji.

- Pierwsza oferta publiczna (IPO) odnosi się do procesu oferowania po raz pierwszy akcji prywatnej korporacji w ramach nowej emisji akcji, czyli wejścia na giełdę. IPO umożliwia spółce pozyskanie kapitału od inwestorów publicznych. Przejście ze spółki prywatnej na publiczną jest ważnym momentem dla inwestorów prywatnych, aby w pełni zrealizować zyski z ich inwestycji, ponieważ zazwyczaj obejmuje to premię emisyjną dla obecnych inwestorów prywatnych. Jednocześnie umożliwia udział w ofercie również inwestorom publicznym.

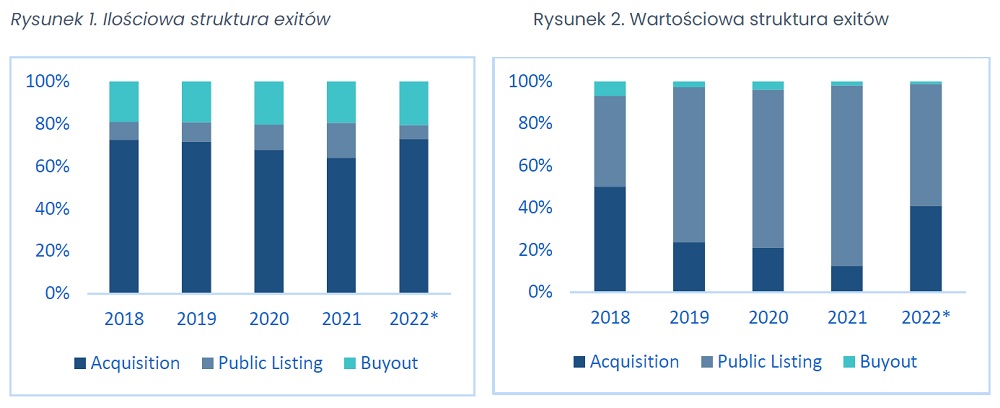

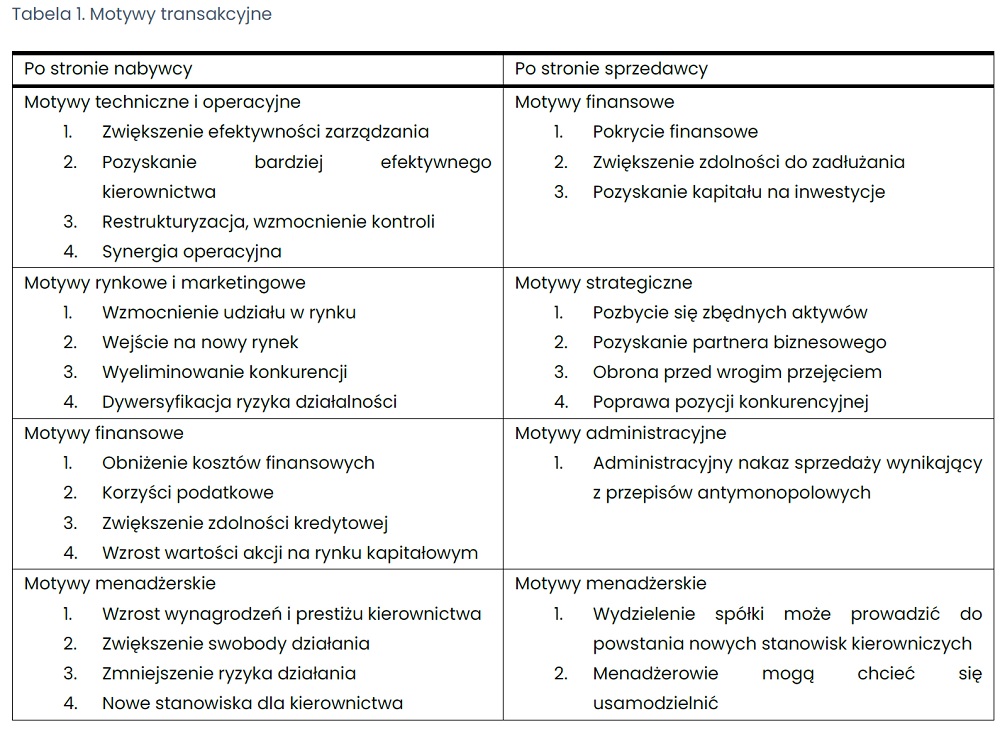

Najbardziej pożądanym, ale jednocześnie najrzadszym sposobem exitu jest IPO spółki portfelowej. Zgodnie z raportem NVCA Monitor Q2 2022 przygotowanego przez Pitchbook monitorującego sytuację na amerykańskim rynku VC, IPO wartościowo odpowiada za większość exitów, ale ich liczba jest niewielka. Najczęstszym sposobem wyjścia z inwestycji jest przejęcie przez inwestora branżowego, które odpowiadają za ok. 2/3 wszystkich transakcji.

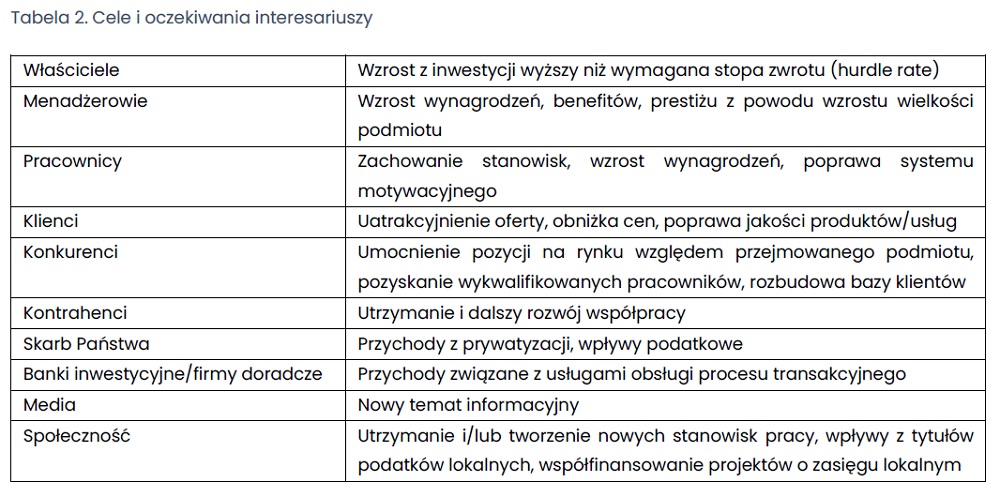

Motywy transakcji można określić zarówno po stronie spółki przejmującej, jak i przejmowanej. Przyczyny podejmowania fuzji i przejęć można podzielić na ekonomiczne i pozaekonomiczne. Poniższa tabela przedstawia motywy fuzji i przejęć po obu stronach transakcji.

Zgodnie z powyższą tabelą fuzje i przejęcia odbywają się z różnych powodów, często są one ze sobą połączone i trudno znaleźć jeden, kluczowy element determinujący przeprowadzenie transakcji. Zgodnie z behawioralnym nurtem teorii przedsiębiorstwa, podmiot ma szerszy zakres działań niż maksymalizacja wartości przedsiębiorstwa, zatem, aby transakcja mogła być zrealizowana, potrzebne jest uwzględnienie interesów wszystkich interesariuszy przedsiębiorstwa. Poniższa tabela obrazuje motywy działania interesariuszy.

Źródła

- E. Ambukita, Fuzje i przyjęcia jako strategia rozwoju przedsiębiorstwa – aspekty teoretyczne,

- A. Damodaran, Finanse korporacyjne, teoria i praktyka

- P.A. Gaughan, Mergers, acquisitions and Corporate restructurings

- Z. Korzeb, Teoria kreowania wartości dla akcjonariuszy w procesach fuzji i przejęć w polskim sektorze bankowym

- Pitchbook NVCA Monitor Q2 2022.

- www.psik.org.pl